Como mejorar tu crédito en los Estados Unidos

Guía Completa para Mejorar tu Crédito en los Estados Unidos

Tener un buen historial de crédito en los Estados Unidos es fundamental para tu salud financiera. No se trata solo de poder solicitar un préstamo o una tarjeta; un buen puntaje te abre las puertas a mejores tasas de interés, primas de seguros más bajas, e incluso puede influir en la aprobación de un alquiler o una oferta de trabajo.

Sin embargo, para muchos, el sistema crediticio estadounidense puede parecer complejo o abrumador. La buena noticia es que no hay una fórmula secreta, sino un conjunto de prácticas sólidas y consistentes que te permitirán construir y mantener un perfil crediticio fuerte. En esta guía, desglosaremos los factores clave que impactan tu puntaje y te daremos pasos claros para tomar el control de tus finanzas.

Entendiendo los Pilares de tu Puntaje de Crédito

Antes de empezar a mejorar tu crédito, es crucial entender qué factores lo componen. Los modelos de calificación, como FICO, analizan tu comportamiento financiero para calcular tu puntaje. Conocer estos pilares te ayudará a enfocar tus esfuerzos donde realmente importan.

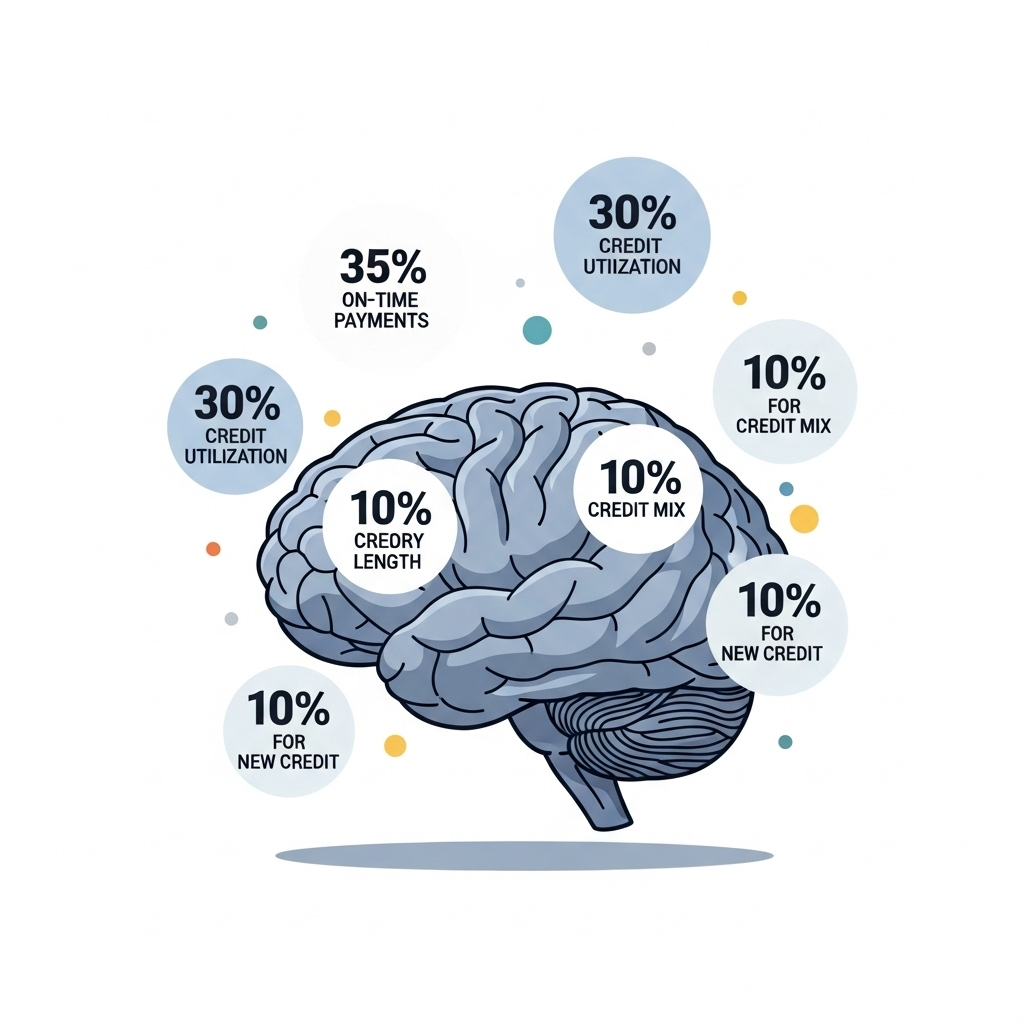

Los principales factores que influyen en tu puntaje son:

- Historial de Pagos (35%): Este es el factor más importante. Simplemente, demuestra si pagas tus deudas a tiempo. Un solo pago atrasado puede tener un impacto significativo, y los pagos perdidos permanecen en tu reporte por hasta siete años. La consistencia y puntualidad son clave para construir un historial positivo.

- Utilización del Crédito (30%): Este porcentaje se refiere a la cantidad de crédito que estás usando en relación con el crédito total que tienes disponible. Los expertos sugieren mantener tu tasa de utilización por debajo del 30%. Por ejemplo, si tu límite total de crédito es de $10,000, es recomendable no tener más de $3,000 de deuda en tus tarjetas.

- Antigüedad del Historial de Crédito (15%): Los modelos de puntaje valoran el tiempo que has estado manejando tus cuentas de crédito. Una historia más larga demuestra a los prestamistas que eres un prestatario confiable a largo plazo. Es por eso que cerrar cuentas antiguas puede perjudicar tu puntaje, ya que reduce la edad promedio de tus cuentas.

- Tipos de Crédito (10%): Tener una combinación de diferentes tipos de crédito, como una tarjeta de crédito (crédito rotativo) y un préstamo hipotecario o de auto (crédito a plazos), puede ser beneficioso. Demuestra que puedes manejar distintos tipos de deuda de manera responsable.

- Solicitudes de Crédito Recientes (10%): Cada vez que solicitas un nuevo crédito, se genera una “consulta difícil” o hard inquiry, que puede reducir tu puntaje temporalmente. Es importante evitar solicitar múltiples créditos en un corto período de tiempo, ya que podría indicar a los prestamistas un riesgo financiero.

Estrategias Efectivas para Mejorar tu Puntaje

Ahora que conoces los factores, es hora de poner en marcha un plan de acción. Estas estrategias te ayudarán a abordar cada pilar de manera efectiva y a ver resultados con el tiempo.

1. Paga tus Facturas a Tiempo, Siempre

Esta es la regla de oro del crédito. El historial de pagos es el factor más importante para tu puntaje.

- Automatiza tus pagos: Configura pagos automáticos para al menos el monto mínimo de tus cuentas. Esto te asegura no olvidar una fecha límite.

- Organízate: Crea recordatorios en tu calendario o usa aplicaciones para no perder de vista las fechas de vencimiento.

- Ponte al día: Si has tenido pagos atrasados, es fundamental que te pongas al día y mantengas esa consistencia a partir de ahora.

2. Reduce tu Deuda para Bajar la Utilización del Crédito

Pagar la deuda es la forma más rápida de mejorar tu puntaje, ya que reduce tu tasa de utilización.

- Paga más del mínimo: Si es posible, paga más que el monto mínimo requerido para reducir tu saldo más rápido.

- Considera los métodos bola de nieve o avalancha: El método de la bola de nieve se enfoca en pagar primero la deuda más pequeña, mientras que el método de la avalancha prioriza las deudas con la tasa de interés más alta. Elige el que mejor se adapte a tu situación.

- Consolidación de deudas: Si tienes muchas deudas con intereses altos, un préstamo de consolidación de deudas o una tarjeta de transferencia de saldo podrían ayudarte a unificar tus pagos y obtener una tasa de interés más baja.

3. No Cierres Cuentas Antiguas

Aunque ya no uses una tarjeta de crédito, mantenerla abierta es beneficioso para tu puntaje. Cerrar una cuenta antigua puede reducir la edad promedio de tu historial y, por lo tanto, afectar negativamente tu puntaje. Para mantenerla activa, puedes usarla para un pequeño gasto recurrente, como una suscripción, y programar un pago automático.

4. Revisa tu Reporte de Crédito Regularmente

Los errores en tu reporte de crédito son más comunes de lo que crees. Disputar información inexacta puede corregir un error que esté afectando negativamente tu puntaje.

- Obtén tu reporte gratuito: Tienes derecho a solicitar un reporte de crédito gratuito una vez al año de cada una de las tres principales agencias de crédito (Equifax, Experian y TransUnion) a través del sitio web oficial: AnnualCreditReport.com.

- Identifica errores: Revisa cuidadosamente si hay cuentas que no te pertenecen, pagos atrasados incorrectos o límites de crédito desactualizados.

- Disputa las imprecisiones: Si encuentras un error, puedes disputarlo directamente con la agencia de crédito correspondiente, ya sea en línea o por correo.

5. Estrategias Adicionales para Aumentar tu Puntaje

- Conviértete en usuario autorizado: Si un familiar o amigo con excelente crédito te agrega como usuario autorizado a una de sus tarjetas, el historial positivo de esa cuenta podría reflejarse en tu reporte, mejorando tu puntaje.

- Solicita un límite de crédito más alto: Si tienes buen historial, puedes pedirle a tu emisor de tarjeta un aumento en tu límite. Esto reduce tu tasa de utilización y no implica una nueva solicitud de crédito.

- Reporta tus pagos de renta y servicios: Algunas plataformas permiten que los pagos de renta o servicios públicos (luz, agua, teléfono) sean reportados a las agencias de crédito, ayudándote a construir historial.

Errores Comunes a Evitar

Para mantener el rumbo hacia un buen puntaje, es igual de importante saber qué no hacer.

- Solicitar demasiado crédito a la vez: Las consultas de crédito múltiples en un corto periodo de tiempo pueden dar la impresión de que estás desesperado por crédito, lo que puede perjudicar tu puntaje.

- Agotar tus tarjetas de crédito: Usar el máximo de tu límite no solo te endeuda, sino que también aumenta tu tasa de utilización y envía una señal negativa a los prestamistas.

- Cerrar cuentas antiguas: Ya lo mencionamos, pero es un error tan común que vale la pena repetirlo.

El Futuro de tu Crédito en tus Manos

Mejorar tu crédito en los Estados Unidos es un proceso que requiere paciencia y disciplina, pero es totalmente alcanzable. No hay atajos, pero con los pasos correctos, puedes construir un historial sólido que te brinde acceso a mejores oportunidades financieras.

Empieza hoy mismo: revisa tu reporte, ponte al día con tus pagos y enfócate en reducir tu deuda. Con cada pequeña acción, estarás más cerca de la estabilidad y la libertad financiera.

¿Estás listo para dar el primer paso? Visita nuestro blog para más consejos y herramientas que te ayudarán a fortalecer tu perfil financiero y alcanzar tus metas.

Te recomiendo que iniciar por Credit Karma aquí tendrás todas las herramientas necesarias.

¿Qué es y cómo funciona Credit Karma?

Credit Karma es una plataforma de finanzas personales que ofrece a sus usuarios acceso gratuito a sus puntajes de crédito y reportes de dos de las tres principales agencias de crédito, TransUnion y Equifax. A diferencia de otras plataformas, Credit Karma no cobra por sus servicios. En su lugar, obtienen ingresos a través de comisiones de sus socios publicitarios, como bancos y prestamistas, cuando un usuario es aprobado para un producto financiero que se le ha recomendado.

Servicios clave que ofrece Credit Karma

La plataforma va más allá de solo mostrar tu puntaje. Se presenta como una herramienta integral para que los usuarios puedan gestionar su salud financiera. Sus servicios principales incluyen:

- Puntajes y Reportes de Crédito Gratuitos: Credit Karma te da acceso a tu puntaje de crédito y a tus reportes de TransUnion y Equifax. A diferencia de los puntajes FICO, Credit Karma utiliza el modelo de calificación VantageScore 3.0. Es importante recordar que puedes tener muchos puntajes de crédito diferentes, dependiendo del modelo de calificación y la agencia que se utilice.

- Monitoreo de Crédito: El servicio te envía alertas sobre cambios importantes en tu reporte de crédito. Esto puede ayudarte a detectar rápidamente si alguien ha abierto una cuenta sin tu permiso, lo que podría ser un signo de robo de identidad.

- Monitoreo de Identidad: La plataforma busca tu dirección de correo electrónico en bases de datos de filtraciones de información para alertarte si tus datos han sido comprometidos.

- "Approval Odds" (Probabilidades de Aprobación): Credit Karma utiliza tu perfil de crédito para mostrarte recomendaciones personalizadas de tarjetas de crédito y préstamos, e incluso te da una estimación de tus "probabilidades de aprobación" para ayudarte a decidir si solicitar un producto en particular. Sin embargo, ten en cuenta que estas probabilidades no son una garantía de aprobación.

- Simulador de Puntaje de Crédito: Esta herramienta te permite explorar cómo diferentes acciones financieras (como abrir una nueva cuenta o hacer un pago atrasado) podrían afectar tu puntaje de manera hipotética. Esto puede ser una forma útil de entender la dinámica de tu crédito sin el riesgo de afectar tu puntaje real.

- Disputa de Errores: La plataforma también tiene una herramienta para ayudarte a identificar y disputar errores en tu reporte de crédito.

- Productos Financieros Adicionales: Credit Karma ha expandido sus servicios para incluir cuentas de ahorro y de cheques, y comparaciones de seguros de auto. También tiene un plan llamado Credit Builder, que está diseñado para ayudar a los usuarios con un puntaje de crédito bajo a construir historial de forma segura.

Lo que necesitas saber al usar Credit Karma

Aunque es una herramienta poderosa y gratuita, hay algunos puntos clave que debes tener en cuenta:

- Diferencia de Puntaje: Los puntajes de Credit Karma (VantageScore 3.0) pueden variar de los puntajes FICO, que son los que muchos prestamistas usan.

- Publicidad Dirigida: La plataforma genera ingresos a través de recomendaciones de productos financieros, lo que significa que las ofertas que ves están personalizadas para tu perfil.

- Impacto en el Crédito: Consultar tus puntajes y reportes en Credit Karma no afecta tu puntaje de crédito. Sin embargo, si decides aplicar a una de las ofertas recomendadas, esa solicitud sí puede generar una "consulta difícil" (hard inquiry) que puede bajar tu puntaje temporalmente.

Si quieres conocer otros artículos parecidos a Como mejorar tu crédito en los Estados Unidos puedes visitar la categoría Guías laborales.

Deja una respuesta

Entradas Relacionadas